深圳商业、办公市场综述:实体商业创新升级,写字楼市场稳定发展

一手商业市场

商业公寓为主,价量齐升

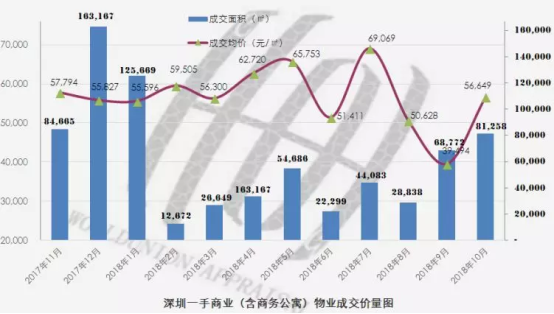

10 月份,深圳一手商业物业市场成交均价 56,649 元 / ㎡ ,环比 回升 43.4% 。深圳官方商业物业数据以商务公寓为主,并非以商铺为主,误导性很强。

数据来源:深圳 规 土委、 世 联 EVS 数据平台

成交面积 81,258 平方米 ,环比 上涨 18.2% ,近期成交量远低于去年同期。热销楼盘包括金地凯旋广场、前海华润金融中心、中天美景大厦、恒大城市之光大厦等。

十一月份商业(以商务公寓为主)新房销量 TOP10

(按成交面积排名)

数据来源: 世 联 EVS 数据平台、深圳 规 土委(官方数据存在滞后)

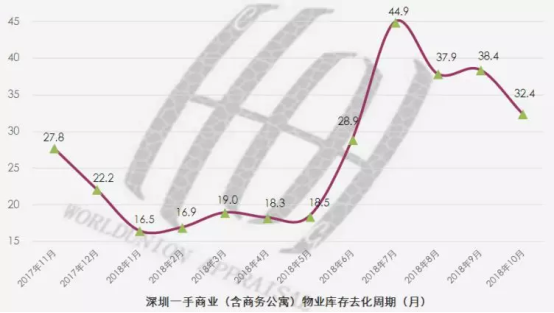

10 月份可售面积为 161.99 万平方米 ,由于近两个月成交良好,库存 去化周期下降至 32.4 个月。

商务公寓作为商业物业,不限购、不限贷优势得到充分凸显,受到投资者欢迎。深圳关外的商务市场基础不成熟,商办改公寓产品泛滥,加上一些项目在销售中虚假宣传,造成市场混乱。

深圳《关于进一步加强房地产调控促进房地产市场平稳健康发展的通知》对商务公寓进行限售,通过拉长商务公寓的持有周期来抑制纯粹的投机购房者,但不同于商品住宅,市场上购买商务公寓的投资周期本身就比较长,且以租金回报为主,所以实际影响可能不明显。对于只租不售的商务公寓,则更加考验开发商的运营能力。

新 规 减少未来商务公寓的供应,优质商务公寓销售近期仍会有良好表现。

深圳市前三季度全市生产总值 17,531 亿元,同比增长 8.1% 。全市社会消费品零售总额 4,474 亿元,增长 8.2% ,社会消费品零售总额同比增速位居一线城市首位。长远来看,深圳经济发展前景仍属乐观,良好的宏观经济基本面与庞大的人口基数将继续支撑商业地产需求平稳增长。

第三季度,深圳零售物业方面迎来两个新落成项目,分别是位于 龙华区的壹方 天地 A 区,以及位于龙岗区的星河 World* CocoPark ,为深圳新增 26 万平方米商业体量,招租情况良好。今年平安金融购物中心及深业上城等高品质购物中心的相继入市,强化全市商业市场的同时也进一步加剧市场竞争。

截至 2017 年底,深圳共拥有购物中心 144 个,已开业购物中心面积达 986.53 万平方米。地产商使出洪荒之力加大商业地产的配比,深圳在建购物中心位列全球第一位,造成大型购物中心和临街商铺大量过剩与失衡。大量新增供应导致租户流失,商业物业红利褪去,市场竞争将进一步加剧,其中南山区犹为显著。

2018 年前三季度,零售市场经历了跌宕起伏的变化,互联网技术使消费者逐渐掌握消费市场的主动权,网上购物 占社零总额 比重达 17.5% ,较去年同期提高 3.5 个百分点。

前三季度,中国电商市场继续高歌猛进,网上零售额达到 6.28 万亿 元,同比增长 27.7% ,而商务部重点监测的 2,400 家典型零售企业销售额同比增长仅 4.6% 。

中国网上零售总额

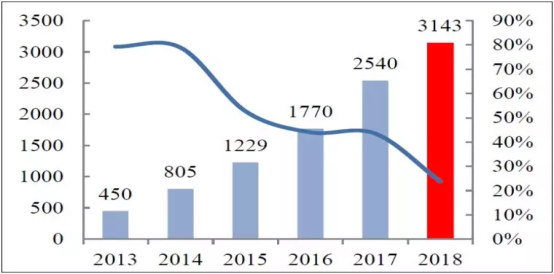

电商 “ 双 11” 集体狂欢与商场萧条形成鲜明对比

历年全网 “ 双 11” 单日成交额及增速

图表来源:星图数据、国泰君安

在 2018 年 11 月 11 日, 天猫整体的 成交额( GMV )达到了 2,135 亿元,再次刷新的世界纪录,成为我国电商高速发展一个缩影。再加上京东、苏宁、 唯品会等电 商, “ 双 11” 期间电商行业全网总销售额为 3,143 亿元,同比增长 23.8% ,电 商快速 发展碾压传统百货零售业。

2012 年内地百货行业却开始由盛转衰,电子商务及新兴业态的双面碾压将令到传统零售品牌市场份额持续萎缩,百货商场正沦为电商的 “ 试衣间 ” ,转型升级成为其谋求发展的战略方向。近期科技体验、 滑雪业 态、现场烹饪等体验商家异军突起,形式也更趋多元化,探索新的发展模式。

由于电 商冲击 等多重因素影响,百家重点零售企业营业额增速在 2014 年后基本趋近于零。当前百货零售市场,线上线下 (O2O) 深度融合是大势所趋, 电商对于传统商业版图的改写是大势所趋,不可逆转,不利于商业物业租售的长远表现。

预计第四季度有四个优质零售物业入市。未来新增供应对租金和出租率将面临一定的压力,购物中心的大量开发已经开始对招商、后期运营产生影响项目预租周期延长至 18 ~ 24 个月,供应过剩风险正逐步积聚。

长期而言,深圳商业物业后市审慎乐观。

存量商业物业市场

租金趋势性下跌

10 月份全市存量商业物业(以商务公寓为主)成交面积 23,109 平方米 (仅为一手成交量的 28% ), 本月环比回升 8.0% 。

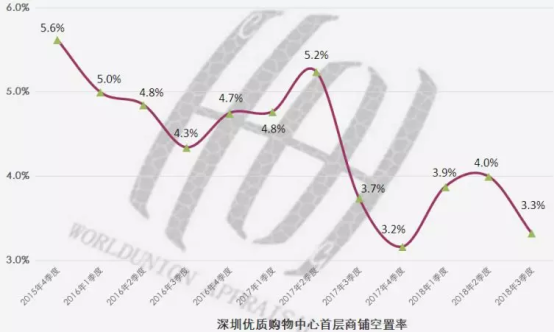

受市场竞争影响,深圳优质购物中心平均租金整体 呈趋势 性下降形态,第三季度核心商圈优质购物中心首层平均租金下降至 798 元 / ㎡ · 月 。市场继续消化存量物业,平均 空置率维持在 3.3% ,空置率保持在一个较低的水平。

数据来源: 世 联 EVS 数据平台

深圳处于城区扩张、商圈扩展阶段,在建购物中心 458 万平方米,位列全球第一位。 2018 年深圳将迎来 95 万平方米新增供应,市区新增供应主要集中在福田 CBD ,提供更多中高端商业满足市场发展。非中心区新增供应分布较为分散,除个别位于不成熟区域的项目外,预计新项目租赁情况较为乐观。优质零售物业供应持续增长,会给市场 入驻率 与租金带来考验。

长远来看,供应持续放量将结构性地拉 低整体 租金,全市租金将面临下行压力,空置率有所上升,部分位于不成熟区域的商业用房升值空间还不如住宅。

一手写字楼市场

大幅波动

10 月份,由于深圳市地铁集团公司南山区深湾 汇云中心 四期项目(成交均价 105,564 元 / ㎡)热销 22.4 亿大幅拉高均价,深圳一手写字楼市场成交均价 74,962 元 / ㎡ ,环比 暴涨 143.5% 。

甲级写字楼需求维持在健康水平,大部分大楼租售表现稳定,投资市场保持活跃。根据中国社科院《全球城市竞争力报告 2018 ~ 2019 》,深圳在全球 1,035 个城市中高居全球城市经济竞争力第五位,在香港、上海、广州和北京之前,国内外资本长期看好深圳办公楼市场。

深圳为备受关注的创业型城市, “ 企业家 ” 经济正在吸引国内人才的流入,同时深圳在发展创新型企业方面的优良传统也在推动城市不断向前发展,龙头企业聚集趋势明显,具有很强的未来竞争力。

数据来源: 世 联 EVS 数据平台

全市成交面积回升至 54,546 平方米 ,环比 微跌 3.1% 。热销楼盘包括深湾 汇云中心 四期、潮商广场、龙光玖钻商务中心、佳兆业中央广场二期等。

十一月份写字楼新房销量 TOP10

(按成交面积排名)

数据来源: 世 联 EVS 数据平台、深圳 规 土委(官方数据存在滞后)

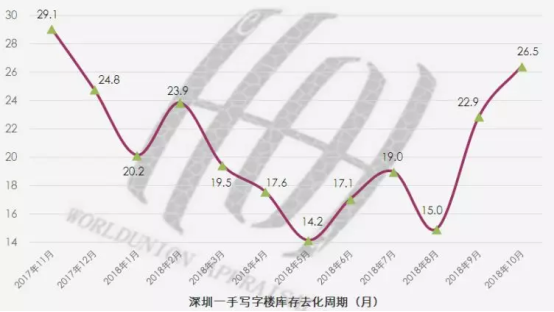

10 月份可售面积急升至 136.87 万平方米 ,库存 去化周期上升至 26.5 个月 ,为近期高位,销售压力近期将有所体现。

近期的中美贸易战或会在短期内给深圳经济造成隐忧,影响或波及深圳金融与高科技等经济支柱产业,租户在写字楼需求方面或 持更为 谨慎态度,可能减缓近期市场去化速度。

第三季度,深圳共计有五座新增甲级写字楼物业入市,包括福田区的汉国城市商业中心,南山区的中国华润大厦、华润置地大厦 D 座、 微软科 通大厦和前海信利康大厦,销售压力大增。

2018 年到 2020 年,深圳核心地区新增甲级写字楼供应超过 600 万平方米;其中超过三分之一的供应量将来自前海。随着越来越多跨国金融公司在深圳设立或开设分公司,未来深圳将会成为粤港澳大湾区的金融中心。

未来三年深圳新增供应将以南山和前海为主,后海片区将在 2018 年迎来供应小高峰,前海片区将在 2018 ~ 2020 年达到供应高峰,写字楼供应将达到历史峰值。天量供应影响了租户和业主对市场的预期,市场在逐渐向租户方倾斜, 租金和售价承受巨大的下行压力,空置 率趋势 性上行。

2018 年深圳整体经济基本面向好,前三季度金融业增加值 2,290 亿元,同比增长 3.9% 。其中,计算机、通信和其他电子设备制造业增长 12.3% ,先进制造业和高技术制造业增加值分别增长 11.1% 和 11.7% 。作为改革开放的最前沿,深圳坐 拥较好 的产业基础和信息社会下的创新技术,商务环境愈加成熟,国际金融中心及科技创新中心轮廓逐渐显现。深圳各方面优势 资源不断在聚集,创新驱动力名列 都市圈九市 之首,已经脱胎换骨成为亚洲第一创新城市和中国经济新 “ 火车头 ” 。金融服务、高新科技等需求是深圳甲级写字楼市场的主要需求动力。各项政策支持深圳成为粤港澳大湾区中心,一系列红利政策叠加,需求十分强劲。

虽然未来一两年内深圳的写字楼会出现空置率升高的压力,但未来前海自贸区、深圳湾超级总部和后海总部基地新写字楼的陆续建成和商圈的发展将令深圳的商务氛围更趋浓厚。受国家扩大开放和支持外商投资等政策影响外资企业的需求活跃,深圳高新技术和金融物流等现代服务业发达,实体经济发展速度足以支撑企业的写字楼租赁需求。

综上所述,深圳近两年写字楼市场面临下行压力,中长期核心地段写字楼物业前景乐观。

存量写字楼市场

租赁活跃,租金创历史新高

存量办公物业销售成交 仅 11,905 平方米 (为一手成交量的 22% ),环比 上升 13.0% ,相对于深圳 710 万平方米存量办公物业市场而言,成交极度低迷。

深圳市经济增长迅猛,前三季度全市生产总值 17,531 亿元,同比增长 8.1% 。其中,先进制造业和高技术制造业增加值增幅分别为 11.1% 和 11.7% ,稳健的经济增长拉动了持续的租赁需求。

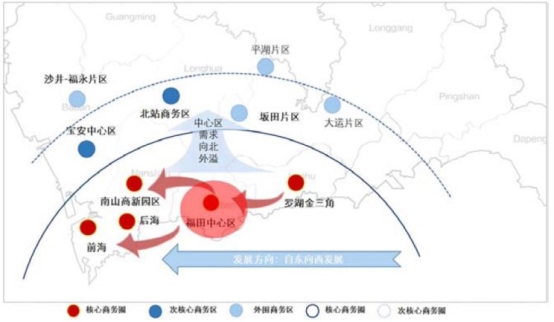

城市发展自东向西 商务中心格局多极化

受城市发展空间受限及规划方向影响,深圳写字楼发展一路西进,整体呈 “ 多中心 ” 发展格局。目前福田 CBD 作为深圳行政商务中心区,集聚了众多高品质企业,代表了商务发展的最高水平。随着前海政策利好因素影响及自贸区发展,前海吸引了众多高端企业注册,商务氛围日益浓厚,与福田中心区形成双中心发展格局。

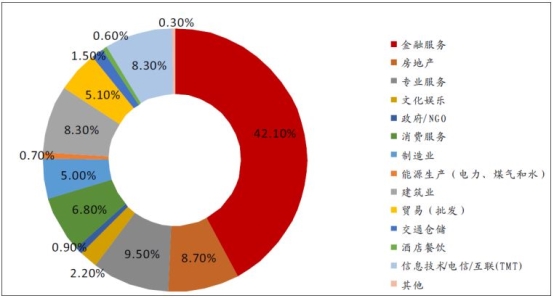

前三季度,深圳甲级写字楼物业市场租赁需求持续活跃,金融、 TMT (科技、新媒体、通讯)、专业服务和房地产四大主力行业继续呈现强劲的扩张需求,其中包括证券、保险、基金、投资理财、融资租赁企业在内的金融行业吸纳量占比超过 37% 。

在 英国智库 Zyen 集团发布 “ 全球金融中心指数 ” 排名中,深圳国内排名仅次于香港和上海。 2017 年全市持牌金融机构总数已达 439 家,金融行业的集中及规模化发展对优质办公物业的发展产生较大需求。目前金融行业租赁面积占比超四成,位列第一,尤其是 泛金融 企业的扩张导致租赁需求增长。

深圳存量写字楼租户行业比例(按租赁面积)

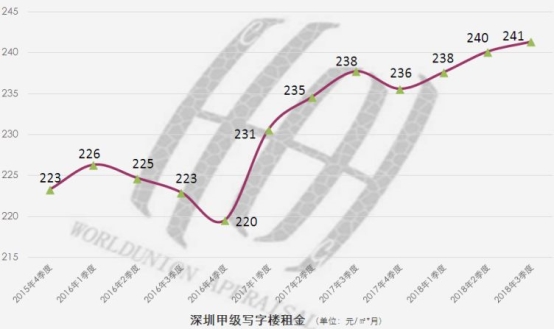

三季度深圳甲级写字楼租赁需求持续强劲,来自 于外资 金融机构新成立或扩张需求开始显现,尤其在科技园片区(南山科技金融城)及后海片区。市场租赁需求坚挺,加上新增项目的高品质推动,市场平均租金稳步上扬至 241 元 / ㎡ · 月 ,租金水平处于历史高位。深圳经济运行总体平稳,制造业向高价值服务业的持续转型,主要经济指标表现良好,良好的宏观经济基本面与庞大的人口基数将继续支撑写字楼需求平稳增长,前景乐观。

全市甲级写字楼去化速度有所放缓, 三季度整体空置率在新项目集中供应下小幅回升至 12.2% ,年租金回报率上升至 6.0% 。

数据来源: 世 联 EVS 数据平台

由于福田 CBD 租金表现坚挺,福田 区整体 租金水平保持绝对领先,多数入市甲级物业招租完毕,预计第四季度,福田中心区整体租金水平将持续上升,空置率也将处于低位。

南山区租金呈现赶超罗湖之势,后海商务氛围渐趋成熟,前期总部企业的大面积 入驻令 甲级物业目前可供应租赁的大面积楼层不多,存量物业持续 消化。科技园片区本身高新科技类行业集聚,加上由南山政府和华润共同主导的南山科技金融城备受关注,近期吸引不少金融类企业入驻,为片区 科创产业 的发展提供金融支持。

2019 年,南 山前海 片区将进入集中供应高峰,全年供应量预计占全市甲级写字楼同期未来供应的 46% 。目前福田区甲级写字楼 全市占 比 57% , 2022 年南山区市场总量将反超福田,前海写字楼市场面临阶段性的去化压力。而中长期来看,在粤港澳大湾区框架下,前海随着配套设施的不断完善,进一步加强其产业聚集力,总部型企业大面积使用以及高标准的片区定位将持续吸引企业进驻,强劲需求对办公市场构成支撑。

第四季度将有七个新项目落成,新入市项目有增无减,将不可避免地推高空置率。 2018 年到 2020 年,深圳核心地区新增甲级写字楼供应高达 600 万平方米,新增供应的重心逐渐转向南山和前海,市场存量翻番,租金和售价压力巨大,预期空置率在 2019 年攀升至历史高位。

展望 2018 年第四季度,深圳甲级写字楼整体租金保持稳定,整体空置率将有所攀升。

小恐龙商办小程序

小恐龙商办小程序

小恐龙商办公众号

小恐龙商办公众号

小恐龙商办+小程序

小恐龙商办+小程序

荟物业小程序

荟物业小程序

小恐龙助手APP

小恐龙助手APP