深圳楼市进入存量时代!!!成交量价齐涨,两大驱力影响显著!

土地市场分析

土地供应

2019年9月,深圳共4宗地公告出让,总土地面积 148,093.93平方米 ,规划建筑面积 850,530平方米。

九月份深圳土地供应一览表

深圳市前海深港现代服务业合作区T201-0123、T201-0125宗地整体招标出让。T201-0123宗地带设计方案出让,用于建设“前海国际金融交流中心”,T201-0125宗地用于建设“前海国际金融科技城”。本项目拟选择综合开发运营商,由其承担交流中心及金融科技城的投资开发以及运营,地价资金来源限定为境外资金。

前海国际金融交流中心建筑方案设计

T201-0123宗地 会议、酒店和商业物业限全年期 自持 ,公共配套产权归市前海管理局。 T201-0125宗地 30万平方米办公物业限 自持 。住宅允许销售,酒店、商业 限整体 转让。配建22,000平方米国际通讯机楼,该配建国际通讯机楼产权归市前海管理局,建成后以造价结算。 A001-0208宗地 项目建成后,23,400平方米办公、3,000平方米商业,3,500平方米展览馆全出让年期内不得转让和出租;10,520平方米办公产权归宝安区人民政府,以成本价回购。 A002-0070宗地 项目建成后,31,008平方米 办公全 出让年期内不得转让,其余部分为非自用部分建筑,允许租售,其中18,562平方米办公由区政府作为政策性优惠商业办公用房,用于引进与总部企业相关的上下游企业入驻。

土地成交

九月份深圳土地成交一览表

9月份,全市新增仅1宗土地成交 ,土地市场不活跃。华润置地全资子公司(深圳市 润投咨询 有限公司)以起始价46.6亿元竞得南山区后海中心区编号为T107-0086的综合用地,深圳湾广场建设拉开了序幕。

T107-0086宗地 是南山区2019年度土地 招拍挂 出让工作的重头戏。该地块位于深圳南山区后海中心区,紧邻中国华润大厦(春笋),土地面积9.17万平方米,建筑面积16.63万平方米。按T107-0086宗 地其中 商品房部分(38,336平方米地上商业、30,864平方米商业性办公及39,600平方米地下商业)折算,本宗地名义楼面单价为 42,831元/㎡ 。

本宗地的建设将有效串联起以海岸城+保利剧院为核心的南山商业文化中心区、深圳湾人才公园以及深圳湾广场,打造一条商业、文化、休闲的“长河”,将成为后海中心区建设耀眼的明星项目,已引起广泛关注。

宗地用途为:商业用地+文体设施用地+交通设施用地+绿地与广场用地+水域,土地使用年限40年,土地面积91,691.16平方米(其中建设用地面积56,311.13平方米,道路用地面积32,432.24平方米),建筑面积166,250平方米,挂牌起始价46.6亿元。

项目建成后,

56,270平方米文化设施性质为非商品房

,产权归政府,

由竞得

人建成后无偿移交政府;

38,336平方米地上商业性质为商品房

,限自用,不得转让;

30,864平方米商业性办公及39,600平方米地下商业性质为商品房

,可分割销售;

450平方米公交场站设施及400平方米垃圾转运站性质为非商品房

,产权归政府,

由竞得

人建成后无偿移交政府;

330平方米物业管理用房性质为非商品房。

竞买申请人须为中国境内注册且住所在深圳的企业法人;最终控股母公司为世界500强前100位的中国企业;其直接或间接控股股东的总资产不低于人民币10,000亿元。

商业市场分析

▼一手商业市场(以商务公寓为主):价跌量升

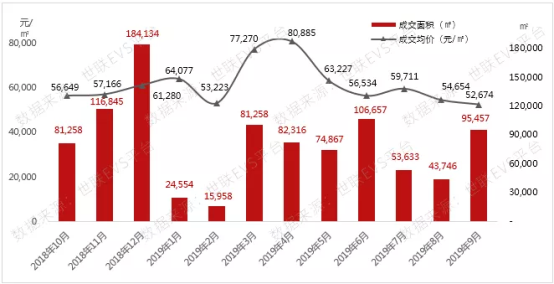

我们以全市商业楼盘成交(网签)总金额除以总建筑面积,推算9月份深圳新建商业物业成交均价

52,674元/㎡

,

环比下跌3.6%

,连续两个月下降。

注:深圳官方商业物业数据以商务公寓为主,并非以商铺为主。

成交面积95,457平方米,环比飚升118.2%

,热销楼盘包括

仁恒梦公寓

、

中洲

滨海商业中心、金地凯旋广场等。

深圳新建商业(含商务公寓)物业成交价量图

九月份商业(以商务公寓为主)新房销量 TOP10

(按成交面积排名)

数据来源: 世 联EVS数据平台

9月份可售面积为 131.8万平方米 ,处于近年低位。库存去化周期为 17.3个月 , 处于近期低位。

深圳新建商业(含商务公寓)物业可售面积(单位:万㎡)

深圳新建商业(含商务公寓)物业库存去化周期 (单位:月)

数据来源: 世 联EVS数据平台

▼存量商业物业市场:租金趋势性下跌

9月份深圳存量商业物业(以商务公寓为主)成交面积

25,943平方米

(仅为一手成交量的27%),

环比上升10.0%。

由于近年非核心区域新增供应陆续入市,深圳优质购物中心平均租金整体

呈趋势

性下降形态。

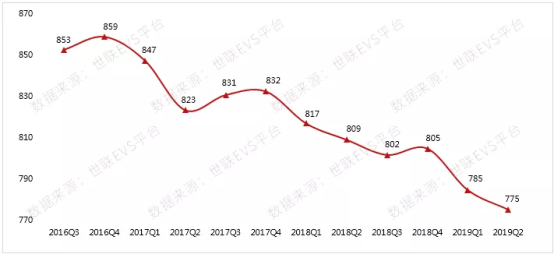

2019年第二季度,主要商圈优质购物中心最优租金

层平均

租金趋势性下移至

775元/㎡·月

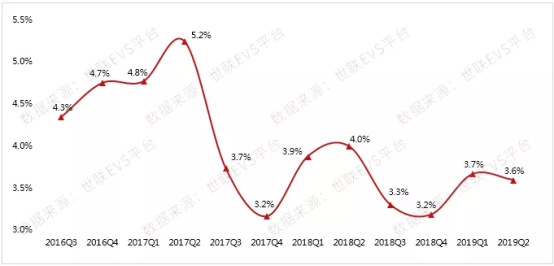

。市场继续消化存量物业,市区大部分商场空置率维持稳定,平均空置率维持在3.6%,保持在一个较低的水平。

中长期而言,深圳商业物业后市审慎乐观。

深圳优质购物中心最优租金 层平均 租金(单位:元 / ㎡ * 月)

深圳优质购物中心最优租金 层平均 空置率

数据来源: 世 联EVS数据平台

办公市场分析

▼一手写字楼市场:价量略升,整体较为低迷

我们以全市楼盘成交(网签)总金额除以总建筑面积,推算9月份深圳新建写字楼成交均价

50,567元/㎡,环比上升11.9%。

写字楼市场成交面积

25,829平方米

,

环比回升7.5%

,近5个月来成交一直低迷。热销楼盘包括会展湾中港广场、

泰然立

城、招商开元中心等。

深圳新建写字楼成交价量图

九月份写字楼新房销量 TOP10

(按成交面积排名)

数据来源: 世 联EVS数据平台

9月份可售面积为 97.12万平方米 ,库存量趋势性下降;库存去化周期 23.3个月 ,库存压力有所增加。

深圳新建写字楼可售面积 (单位:万㎡)

深圳新建写字楼库存去化周期 (单位:月)

数据来源: 世 联EVS数据平台

▼存量写字楼市场:租金高位回落,空置率大幅攀升

存量办公物业销售成交仅

15,441平方米

(为一手成交量的60%),相对于深圳超过700万平方米存量办公物业市场而言,成交极度低迷。

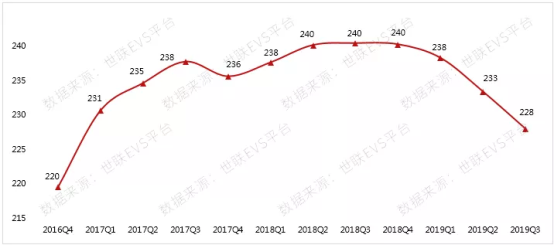

第三季深圳甲级写字楼租赁需求有所放缓,供应压力持续,甲级写字楼平均租金回落到

228元/㎡·月

(初步数据,以全面统计完成修订数据为准),

静态租赁回报率下降至4.4%。

深圳甲级写字楼平均空置率

数据来源: 世 联EVS数据平台

由于新增供应于季内集中入市,甲级写字楼整体空置率大幅攀升至22.3%。写字楼空置率是市场很好的风向标,深圳六大总部基地 加区域 提升,商办规划及入市量达到高峰,甲级写字楼租赁供需出现逆转。

展望第四季度,深圳甲级写字楼整体租金稳中略降,整体空置率将显著攀升。

小恐龙商办小程序

小恐龙商办小程序

小恐龙商办公众号

小恐龙商办公众号

小恐龙商办+小程序

小恐龙商办+小程序

荟物业小程序

荟物业小程序

小恐龙助手APP

小恐龙助手APP