深圳2月商业市场简报:后市审慎乐观!

一手商品市场

季节性大幅波动

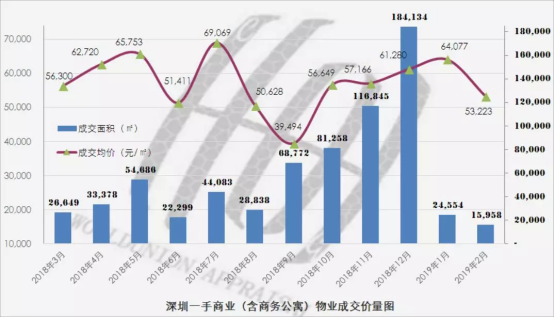

2 月份,深圳一手商业物业市场成交均价 53,223 元 / ㎡ ,环比 下跌 16.9% 。深圳官方商业物业数据 以商务公寓为主,并非以商铺为主,误导性很强。

春节市场为小量数据,波动较大,参考意义不大,只做定性分析。

数据来源:深圳市规划和自然资源局、 世 联 EVS 数据平台

成交面积 15,958 平方米,环比 大跌 35.0% ,成交量连续两个月萎靡不振。本月热销楼盘 包括 嘉洲商务 中心、金地凯旋广场、观 禧 花园等。

二月份商业(以商务公寓为主)新房销量 TOP10

(按成交面积排名)

数据来源: 世 联 EVS 数据平台、深圳市规划和自然资源局(官方数据存在滞后)

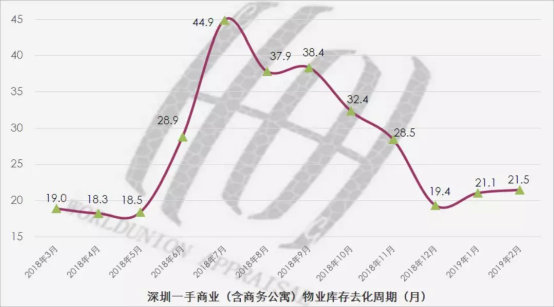

2 月份可售面积为 176.31 万平方米,依然处于近期高位。由于去年第四季度成交良好, 库存去化周期为 21.5 个月 ,处于近期低位。

商务公寓作为商业物业,不限购、不限贷优势得到充分凸显,受到投资者欢迎。深圳关外的商务市场基础不成熟,商办改公寓产品泛滥,加上一些项目在销售中虚假宣传,造成市场混乱。

深圳《关于进一步加强房地产调控促进房地产市场平稳健康发展的通知》对商务公寓进行限售,通过拉长商务公寓的持有周期来抑制纯粹的投机购房者。商务公寓具有投资首付高,低杠杆的风险,加上限售五年,则更加考验购房者的资金实力。不同于商品住宅,市场上购买商务公寓的投资周期本身就比较长,且以租金回报为主,所以实际影响不明显。

新 规 减少未来商务公寓的供应,优质商务公寓销售近期仍会有良好表现。

2018 年深圳生产总值 GDP 突破 2.4 万亿 元,同比增长 7.6% ,经济总量高居亚洲城市前五,首次超越香港,成为粤港澳大湾区城市经济总量第一的城市。全市社会消费品零售总额 4,474 亿元,增长 8.2% ,社会消费品零售总额同比增速位居一线城市首位, 推动商圈商业 结构的升级和商圈成熟度的提升。长远来看,深圳经济发展前景仍属乐观,良好的宏观经济基本面与庞大的人口基数将继续支撑商业地产需求平稳增长。

截至 2018 年年底,平安金融购物中心、深圳湾万象城、深业上城、万象汇、 壹方天地 A 区以及星河 World CocoPark 等高品质购物中心的相继入市,强化全市商业市场的同时也进一步加剧市场竞争。

从需求 端来看 市场呈多样化走势,越来越多的零售项目开始关注消费者深层次的需求偏好和消费体验,更专注娱乐、生活方式与体验式购物。近期智能化科技体验、儿童乐园、 早教及培训中心 等体验商家异军突起,为消费者提供多种选择。喜茶、奈雪、鹿角巷 和星巴克等网红餐饮 店以及类似的室内主题街区通过营造 IP 化场景增加了消费者粘性,探索新的发展模式。

近年深圳零售市场的供应面积呈爆炸性增长,地产商使出洪荒之力加大商业地产的配比,深圳在建购物中心位列全球第一位,造成大型购物中心和临街商铺大量过剩与失衡。大量新增供应导致租户流失,商业物业红利褪去,市场竞争将进一步加剧,其中南山区犹为显著。

2019 年,深圳零售市场有望迎来超过 80 万平方米的优质购物中心,大部分项目 沿轨交沿线 或人口密集区分布,其中包括前海、福田 CBD 等核心区域及宝安中心 — 机场、深圳北站商务区、西丽在内的非核心区域。

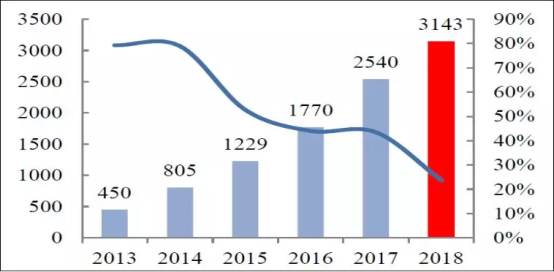

在 2018 年 11 月 11 日, 天猫整体的 成交额( GMV )达到了 2,135 亿元,再次刷新的世界纪录,成为我国电商高速发展一个缩影。再加上京东、苏宁、 唯品会等电 商, “ 双 11” 期间电商行业全网总销售额为 3,143 亿元,同比增长 23.8% ,电 商快速 发展碾压传统百货零售业。

2012 年内地百货行业却开始由盛转衰,电子商务及新兴业态双面碾压令到传统零售品牌市场份额持续萎缩,百货商场正沦为电商的 “ 试衣间 ” ,转型升级成为其谋求发展的战略方向。

电商 “ 双 11” 集体狂欢与商场萧条形成鲜明对比

图表来源:星图数据、国泰君安

历年全网 “ 双 11” 单日成交额及增速

2018 年,零售市场经历了跌宕起伏的变化,互联网技术使消费者逐渐掌握消费市场的主动权,网上购物 占社零总额 比重达 17.5% ,同比提高 3.5 个百分点。

2018 年,中国电商市场继续高歌猛进,网上零售额达到 9 万亿 元,同比增长 23.9% 。与此同时,社会消费品零售总额的增速回落至 9% ,形成鲜明对比。

中国网上零售总额

由于电 商冲击 等多重因素影响,百家重点零售企业营业额增速在 2014 年后基本趋近于零。当前百货零售市场,线上线下 (O2O) 深度融合是大势所趋, 电商对于传统商业版图的改写是大势所趋,不可逆转,不利于商业物业租售的长远表现。

未来新增供应对租金和出租率将面临一定的压力,购物中心的大量开发已经开始对招商、后期运营产生影响,项目预租周期延长至 18 ~ 24 个月,供应过剩风险正逐步积聚。

长期而言,深圳商业物业后市审慎乐观。

存量商业物业市场

租金趋势性下跌

2 月份全市存量商业物业(以商务公寓为主)成交面积 6,812 平方米(仅为一手成交量的 43% ), 本月环比大跌 82.2% 。

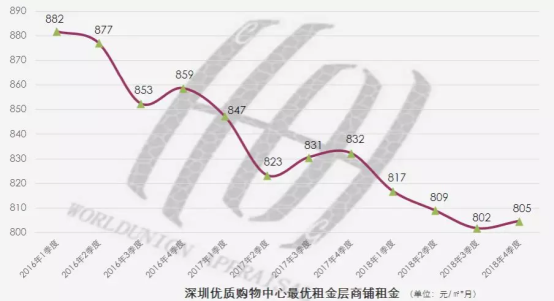

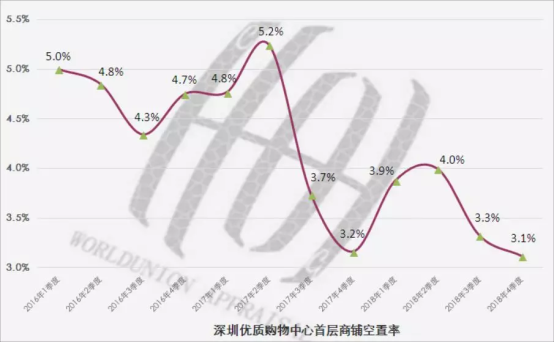

深圳优质购物中心平均租金整体 呈趋势 性下降形态,主要指标仍然较为平稳。截至 2018 年末,核心商圈优质购物中心最优租金 层平均 租金趋势性下移至 805 元 / ㎡ · 月。市场继续消化存量物业, 平均空置率维持在 3.1% ,保持在一个较低的水平。

数据来源: 世 联 EVS 数据平台

深圳处于城区扩张、商圈扩展阶段,在建购物中心 458 万平方米,位列全球第一位。市区商业进入深度调整期后,虽然结构分化使得部分零售项目不断流失商户,但核心商圈的优质零售项目仍有较强的租金增长动力。非核心商务区新增供应分布较为分散,除个别位于不成熟区域的项目外,预计新项目租赁情况审慎乐观。优质零售物业供应持续增长,会给市场 入驻率 与租金带来考验。

长远来看,大量位于非核心区域(宝安中心 — 机场、深圳北站商务区、西丽等)的新增供应即将入市,居高不下的供应将结构性地 拉 低整体 租金水平,整体空置率有所攀升。

小恐龙商办小程序

小恐龙商办小程序

小恐龙商办公众号

小恐龙商办公众号

小恐龙商办+小程序

小恐龙商办+小程序

荟物业小程序

荟物业小程序

小恐龙助手APP

小恐龙助手APP